���������9��1����Ϣ������ ������ ���գ�����������������˰��ʵʩ���й��Ż������ν�����Ĺ��棺���������ָͬ�Ʋ��������ء�����Ȩ������ģ�������˰������ְ�����涨��һ�ι�����ס���ģ�������˰��

���ݹ�����ʾ����2021��9��1���𣬡��л�������˰���������¼�ơ���˰��������ʼʩ�У���ȡ�����еġ��л�������˰���������������¼�ơ���˰��������������������˰��ʵʩ���й��Ż������ν�����Ĺ�������ʾ��5�����������˰��

һ�����������ָͬ�Ʋ��������ء�����Ȩ������ģ�������˰��

��������ְ�����涨��һ�ι�����ס���ģ�������˰��

���������Ƶ�λΪ���ְ��ס������ȡ���ʽ�����ʽ���ɵ���ͨס�����ɵ�λ�������ͨ��Ʒס�������ؼ����ϵط������������IJ����������չ��ҷ������߳��۸�����λְ���ģ�����ְ���״ι���ס�������չ���ס��������˰��

�ġ��ѹ�����ס�����������س��üۿ��Ϊ��ȫ��Ȩס���ģ�������˰��

�塢������з��а��ա��л������������й�������������ع涨����Ϊ���̶������У�������У������ƺ�����̶������У�������У�����ԭ������з��еķ���Ȩ���ģ�������˰��

��˰�¹�ʵʩ֮������9��֮ǰ1%-3%����˰�ʽ�����Ϊ3%���Ը������û��Ƿ����Ӱ�죿

��������˰��ֻ�Ϥ���㽭ʡ��˰����˰��Ϊ3%�����ա���˰��������˰�ơ�ƽ�ơ���˼·����������˰�ʲ��䣬��������˰�˸�������Ϊ��һ����˰�涨��˰��Ҳ��3%~5%��������˰�ʲ�δ�����ı䡣��ʹ��˰�¹�ʵʩ֮����Ȼ�������Ƶ���˰�Żݣ��ر��ǹ��������ĸ��蹺���ߣ���Ȼ�������ܵ�1%~2%����˰�Żݣ�������ЩͶ�ʳ����ͣ��Ϳ�����Ҫ�е��Ƚϸߵ���˰˰�ʣ���סլ��Ҳ��3%��

������������˰���������������ͼ��

���������ַ�����˰���������������ͼ��

9��1������˰�Ż������Խ�����������Ϊ2016��2��17�յ�ʱ�IJ�����������˰���ܾ֡�ס�����罨�貿���Ϸ����ġ����ڵ������ز���������˰Ӫҵ˰�Ż����ߵ�֪ͨ������˰��2016��23�ţ�����ȷ�����ߡ�

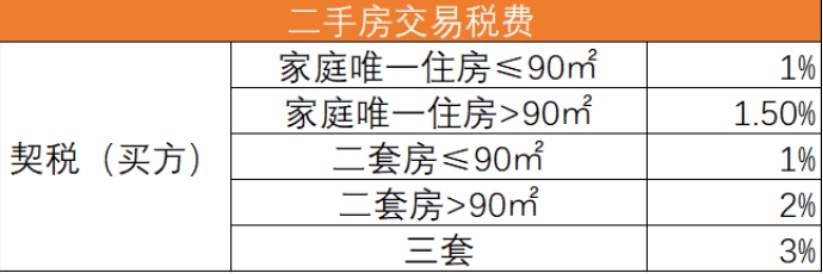

һ���Ը��˹����ͥΨһס������ͥ��Ա��Χ���������ˡ���ż�Լ�δ������Ů����ͬ�������Ϊ90ƽ�������µģ�����1%��˰��������˰�����Ϊ90ƽ�������ϵģ�����1.5%��˰��������˰��

�����Ը��˹����ͥ�ڶ�������ס�������Ϊ90ƽ�������µģ�����1%��˰��������˰�����Ϊ90ƽ�������ϵģ�����2%��˰��������˰��

���������С��Ϻ��С������С��������ݲ�ʵʩ�ڶ�����˰�Ż����ߡ�

Ҳ����˵����˰������23�����ǹ�ͬ���ڵģ����߲�����ͻ����˰��ʩ�к���Ӱ��ԭ��ִ�е���˰˰�ʱ���9��1���Ժ���Ȼ����23���ļ����Żݱ�ִ�С�