3月4日午盘,恒生指数收跌2.55%,报29118点。宝龙地产逆势大涨,午盘收报7.04港元,涨幅为10.87%,位居港股地产板块午盘涨幅首位。

而在前一日,宝龙地产发布了2020年度财务报告,并召开业绩发布会。

在业绩发布会上,总裁许华芳再次为宝龙地产的发展定下基调——“增长”。

近年来,房企加速分化,留给中小房企的生存空间进一步收窄,2020年全年在房企“千亿俱乐部”成员扩容至43家时,超400家房地产公司发布相关破产文书。对于宝龙地产来说,规模增长的压力一直存在。

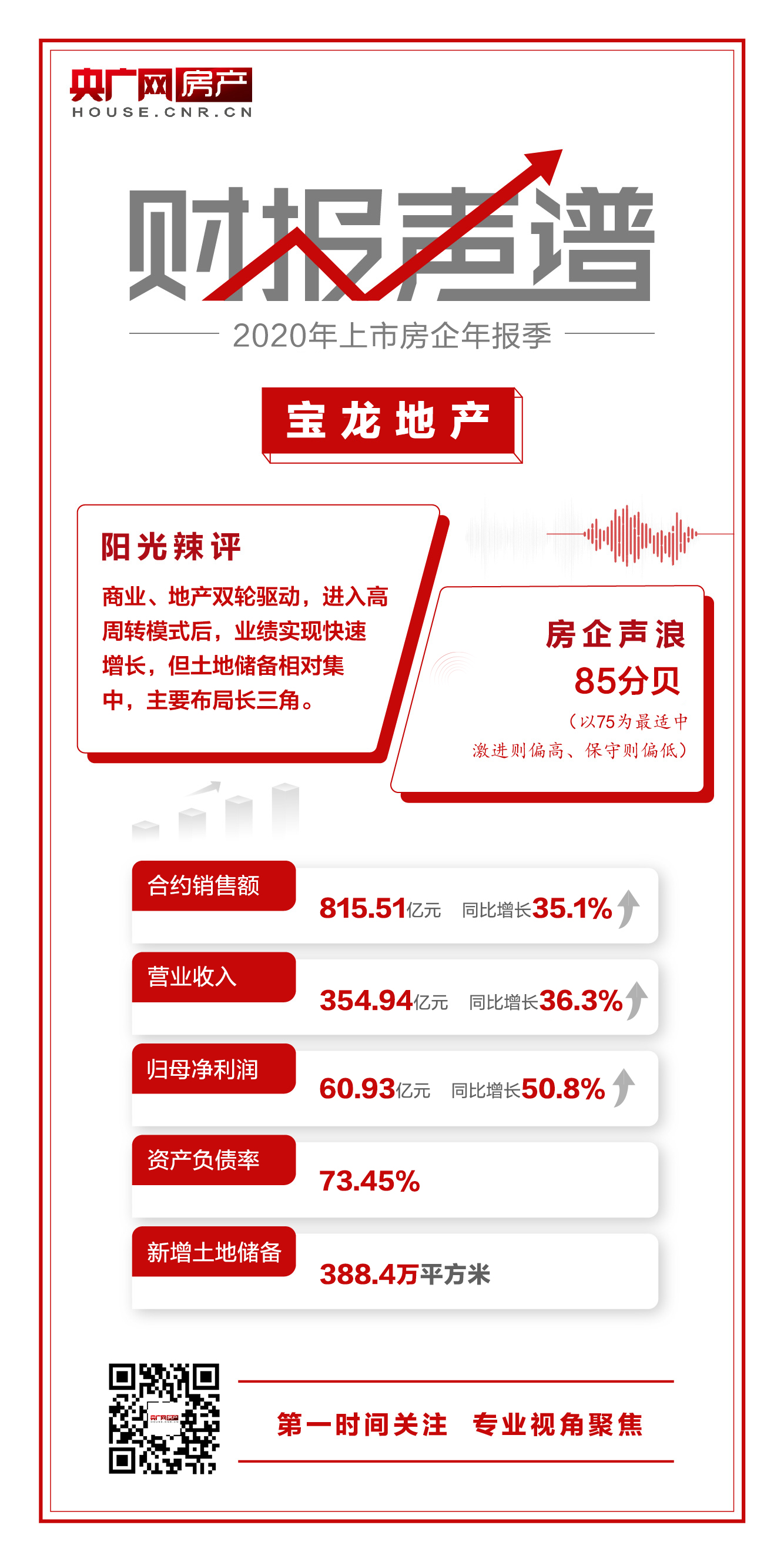

2017年宝龙地产决定打造“369”高周转体系,3个月完成方案,6个月开始预售,9个月实现资金回笼,以期加快销售推动规模的快速增长。4年时间过去,在高周转模式下,宝龙地产的合约销售额,从2017年的209亿增长至2020年的815.51亿,总资产从954.91亿增至2020年1951.31亿。

从数字上看,无论是销售额,还是总资产,宝龙地产的业绩都可圈可点。2020年宝龙地产交出的成绩点也相当亮眼。全年宝龙地产录得收入354.95亿元,同比增长36.3%;实现归属母公司净利润约60.93亿元,同比增长约50.8%。

针对市场聚焦的“三条红线”问题,宝龙地产无一触碰,全部处在绿档。截至报告期末,宝龙地产扣除预收账款后的资产负债率为69.9%,净负债率为73.9%,现金短债比1.226。

在泰禾、大悦城、新华联等房企业绩“预亏”,万科、首创置业等企业净利润同比下滑的情况下,宝龙地产的“高增长、高利润”不免让外界存疑。这样的“成绩单”是否掺水,未来“好业绩能否持续”?其实,这些问题的答案早就隐藏业绩报告里。

(中:宝龙地产总裁许华芳;左二:联席总裁兼商业集团总裁陈德力;右二:副总裁廖明舜;左一:副总裁兼资本管理中心总经理黄文钟;右一:资本部总经理刘泊旸)

销售额增速跑赢行业

数据显示,2020年宝龙地产合约销售额同比增加约815.51亿,同比增加35.1%。从宝龙地产自身的历史数据看,这一增速较2018年、2019年明显下滑。宝龙地产2018年实现合约销售额410.36亿,同比增长96.5%;2019年实现合约销售额603.5亿元,同比增长了47.1%。

(2017年-2020年宝龙地产合约销售额)

分析这一现象出现的原因,中国企业资本联盟副理事长、IPG中国区首席经济学家柏文喜表示,可能源于两方面:一方面2018年宝龙地产销售额出现大幅增长后,2019年后进入结算阶段的销售额绝对增量不多;另一方面是因为2018年的大幅增长相对抬高了基数,导致后续销售额涨幅的下降。

不过,销售额增速的下降,并不意味着宝龙地产发展速度落后于行业。克而瑞研究院数据显示,2020年百强房企全线销售额累计增长约13.3%。从销售增速上看,宝龙地产已经跑赢大盘。

从利润方面看,宝龙地产呈现出持续上涨态势。2020年全年,宝龙地产实现归母净利润60.38亿,同比增长37.5%;实现毛利额约128.16亿,同比增长35.14%。

需要注意的是,近两年宝龙地产的毛利额上涨,毛利率却出现微降局面。柏文喜表示,一般企业出现毛利上涨、毛利率下降是由于规模增长推动了毛利总额和毛利规模的上升,而竞争加剧或者低毛利产品占比的增加、低毛利区域销售规模的增加等产品结构的变化拉低了平均毛利率。宝龙地产2019年开始出现毛利率下降、毛利上涨,应该属于规模增长之下产品结构的变化所致,这和企业的产品战略、布局战略以及竞争战略变化等有关。

从2020年的数据看,宝龙地产的毛利率为36.1%,较2019年同期微降0.3个百分点,但降幅已经缩小了1.8个百分点。柏文喜表示,今年毛利率下降比例减少,同样可能是因为进入结算的产品结构中高毛利产品和高毛利区域销售额占比提升所致。

深耕长三角 重仓南京

对于宝龙地产的成绩,一向谦逊的许华芳将其归结为“运气与努力”。而往往好运气会降临在有准备的人身上。到目前为止,宝龙地产“没有拿错地、没踩什么坑”或许可以从其投资策略看出一二。

从2010年决定将总部搬迁至上海、2012年确定“以上海为中心、深耕长三角”的发展战略开始,长三角就已经是宝龙地产的重点发展区域。

2020年宝龙地产发布新的五年战略,再次强调了长三角在宝龙地产中的重要地位。未来五年宝龙地产将坚持“1+1+N”地产布局策略,聚焦长三角及粤港澳大湾区,实现自持购物中心超百座、核心利润超百亿、权益销售额超千亿、上市公司总市值超千亿的“双百双千”战略目标。

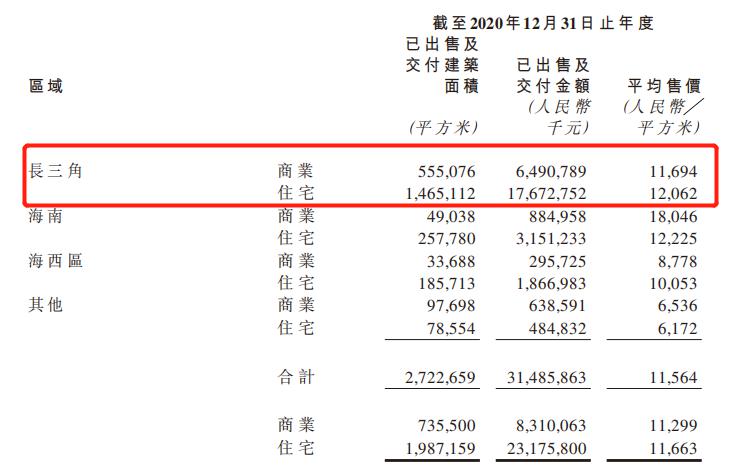

截至报告期末,宝龙地产共拥有土储3650万平方米。而宝龙地产新增土地39宗计容总面积940万平方米、新增可售货值1332亿元,其中南京占7宗。

许华芳表示,目前宝龙地产的长三角土储占比约70%,这些货值的毛利率都能达到30%以上。而南京是长三角很成熟的市场,今年南京带给宝龙地产销售额的贡献将超过100亿。

从销售额区域分布看,2020年长三角区域销售占比已占全部销售为85.8%。

“长三角属于产业和人口具备较强聚集能力和房地产行业可持续发展潜力具备优势的区域。”柏文喜分析认为,宝龙地产土储70%在长三角,对企业销售规模的增长和保持较高的毛利水平十分有利,也就是说对于宝龙的可持续发展是非常利好的。而今年宝龙地产重仓南京更是加大了对长三角的布局,体现了企业对长三角核心城市南京的聚焦与重视。

布局大湾区 剑指购物中心

除了长三角地区,大湾区也是宝龙地产重要关注区域。面对大湾区的竞争格局,许华芳表示,全国各地房企到大湾区成功率很低,容易受到“广东大佬”挤压。“但生意总在竞争中成长”,在他看来,竞争激烈并不意味着没有机会,广东购物中心的需求量很大。

而一直以来,“商业+住宅”双轮驱动一直是宝龙地产的特点。2020年全年,通过商场运营,宝龙地产实现营收32.4亿,同比增长15%。报告期内,宝龙商业积极扩张,新开业项目9个,其中3个为轻资产运营;新增15个购物中心土地储备,规划面积113万㎡。至2020年12月31日,宝龙商业累计在营项目68个,其中轻资产输出累计达15个。年报显示,2021年宝龙商业将确保13个购物中心开业。

在大湾区,宝龙地产也在持续扩大其影响力。2020年,宝龙地产在大湾区新增土储38.9万平米,占比4.2%。许华芳透露,目前宝龙地产已经在广东布局了5个商业项目,都是底价摘得。除了目前布局的珠海、中山,在东莞、惠州、佛山等地宝龙地产也有商业在谈项目。

许华芳在大湾区的布局策略,得到柏文喜的认同。他表示,大湾区内房地产行业竞争激烈且本土龙头和强势企业数量较多,与境内外资本市场的互动更加便利,无疑提高了外埠房企进入大湾区的门槛和竞争压力。购物中心作为重运营业态和以资产经营为核心的业务,宝龙地产在其中积累了多年的经验与教训,相对与其他房企而言的宝龙地产在这方面更容易获得成功。

千亿目标实现压力不大

在年报中,宝龙地产提出2021年的目标销售额——1050亿。这是宝龙地产首次将销售目标定在千亿以上。

对于目标的实现,许华芳信心十足。按照年报计算,目前宝龙地产总可售货值4478亿元,可保证公司未来2-3年的发展需要。许华芳表示,不需要拿任何项目的情况下,宝龙地产也可以完成目前指标。他表示,宝龙地产坚持产三角战略加上特有的拿地模式,能够满足未来三年内公司“高增长、高毛利”的发展需求。

而在财务方面,宝龙地产也展现出其优势地位。截至2020年底,宝龙总资产负债率同比下降了2.6个百分点至73.5%;剔除预付款后资产负债率下降2.1个百分点至69.9%,净负债率同比下降了7.3个百分点至73.9%,现金短债比为1.226。按照“三道红线”规定,宝龙地产2020年的财务指标全部处于“绿档”。

此外,宝龙地产副总裁兼首席财务管理廖明舜指出,在保持净负债率处于“绿档”情况下,公司的有息负债还能增加100亿。未来两年宝龙维持“净负债率”跟“现金短债比”在绿档没问题,但要将扣除预售账款后的负债率控制在70%以下,还是存在一点压力。不过,会努力通过优化财务结构,加速效率等方式实现。

得益于好的销售和财务数字,宝龙地产获得市场认可。标普、穆迪等评级机构先后将宝龙评级展望调至“正面”。宝龙地产的借款利率从2019年的6.47%略減至2020年的6.44%。而且在廖明舜看来,由于近几年与大银行合作,融资成本比较优惠,加上境外发债融资成本越来越低,未来宝龙地产的融资成本有进一步下降的空间,今年会继续往6.3%以下努力。

“实际上宝龙地产这两年走上了发展的快车道,一改连续多年给市场留下的颓势印象,2020年的业绩很亮丽,且具备较好的可持续发展潜力。”柏文喜也认为,从目前宝龙地产的区域布局、产品结构以及出售型和持有型物业发展相结合的情况来看,未来两到三年宝龙地产的发展应该可以保持目前的较为良好的态势,业绩也能保持和目前差不多的相对较高的增速。(文/未央)

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容