���������3��31����Ϣ������ ��������2020�꣬���������³�����ս�ġ�����֮�ꡯ����ï����˼�䣬�Ȳ��������������ṹ��˳���������Ŀ�꣬ʵ�֡�����֮ս�����Ȳ���ݡ�2021�꣬����������������������ï����һ�������ʽ�ܿ�����ǿ����Ӫ������ʵ��ƷƷ������ͳ���ƽ�����ɻ�ս�ԡ���ʵ�ֳ��и��ܵ�ȫ�������ͳ��ڼ�ֵ���Ƚ����֡���3��30�գ���ï���ſع�����˾��813.HK���³ơ���ï���š�������2020���ҵ�����沢�ٿ�ҵ�������ᡣ��ï���Ŷ��¾ָ���ϯ���ܲ�����̳�ڷ������ϣ��Լ��Ź�ȥһ��ҵ�������ֿ϶�����Ϊ����2021��ķ�չ���»�����

����������ʾ��2020����ï����ʵ�ֺ�Լ���۶�3003��Ԫ��ͬ������15.5%�����۾���17536Ԫ/ÿƽ�ף�λ��TOP8����ڶ�����ҵ�������������Ȳ��������������ڰˡ�

ҵ���������ֳ�

��������֮ս�Ȳ����

�����������ڣ���ï���ž۽�������Ч�����̺������ƣ�ӯ���Ȳ�������ȫ�꣬��ï����ʵ��Ӫҵ��1353.5��Ԫ��ͬ������21.4%��ë����396.7��Ԫ��ͬ������16.2%��ë���ʴ�29.3%����������191.4��Ԫ��ͬ������24.9%���ɶ�Ӧռ��������152.2��Ԫ��������ҵ��Ȩ�������棩��ͬ�ȴ������45.2%

�����������õ�����ˮƽ����ï���ŵĹɶ���Ͷ��������������2020�꣬��ï����ȫ�꽨����Ϣ1.8��Ԫ/�ɣ�ͬ������24.1%�������ر��Ϣ0.3��Ԫ/�ɣ�������15�������Ϣ��ÿ����Ϣ���������Լ17%���ۼ���Ϣ��351.9�ڸ�Ԫ����ȥ4�꣬��ï�����Գ�40%����Ϣ���Ⱦ���ҵǰ�С�

������չ����ͬ�����ʱ��г��õ�Ͷ�䡣2020�꣬��ï���ŵ�ƽ���ɼ�������29.4��Ԫ/�ɣ��ٴ��¸ߣ���ͨ���ೡͶ���߿����ջ����һ������Ͷ�������ģ����ͳ���Ͷ�ʼ�ֵ��

����2020�꣬���ȵؼۡ��ȷ��ۡ���Ԥ�ڵ��ܻ����£���ҵ�����Ż�����������������Ӱ����Ӿ����г���ȷ���ԣ���ҵ��Ӫ������ѹ����ï��������ʵ��ӯ����Ӯ����Ԥ�����Ŀ����Ϊ�ѵá���������ı���������ï����ģ֮·��ȫ��������������֮ս�����Ȳ����֡�

�������������ߡ�ȫ����

����2020�꣬�ڡ���ס�������Ĵ��£����ز����ڵ�������Ƶ������������ս����г���������ï�������ܸˡ���Ȩ�桢�ٻؿ��һ����ǿ�������ƣ��ȹ̲�����ϵ��

������Է����������ߡ����������������ߡ��ȷ��ز����ڵ������ߣ���ï�ɹ��ɡ��Ƶ���ת���̵�������������ڷ���ָ�������ڰ�ȫ�����ڣ�����ծ���½�7.1���ٷֵ���50.3%��������9��ά����60%���£��ʲ���ծ�ʣ���Ԥ�տ68.1%���ֽ��ծ�ȣ���Ԥ�ۼ���ʽ�1.16�����Գ�ԣ�Ĵ�����Ⱥ���Խ���ʽ������ԣ�Ϊ��ҵӦ�Ը��ӵľ��úͽ��ڻ�����δ����չ���������

�������������ڣ���ï����ʵ�ֻؿ�2252��Ԫ��ͬ������15.5%���ֽ����д��684.7��Ԫ��ͬ������14.8%���ؿ�����ֽ����˫����Ϊ��ï���������˽ϸߵİ�ȫ�ʡ�

���������ڰ�ȫ�����IJ��������ϵ��������������������ï�����Ͽɡ�������������������ά����ï��BBB-�ȶ���Ͷ�ʼ������⣬�µϡ����շֱ��ϵ���ï��������Ba1���桹����BB+���桹���ʱ��г��ij��߿��ã��ཫ��һ��֧����ï�ͷž�Ӫ������

�������ij��в���ǿ��

�����ڲ���������õ�ͬʱ����ï����Ϊ�������չ�����ֵ�ҩ��

����2020�꣬һ����ǿ�����߳��ж���ï���ŵ�ҵ�����״�90%����2019������3%��TOP10�����ȵ���в��ܹ���1500��Ԫ��������֤��ҵ���������ܼ����������С�����Щ������ï���Ž������ڡ�

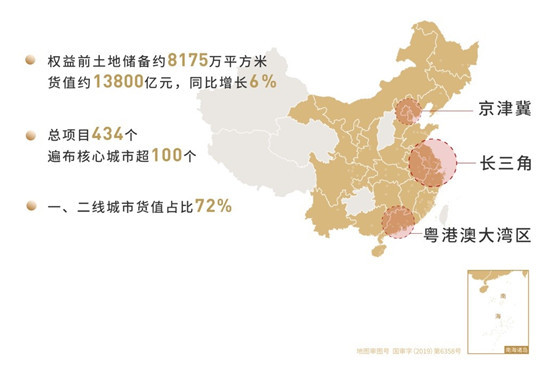

��������2020��12��31�գ���ïȨ��ǰ���ش���Լ8175��ƽ���ף���ֵԼ13800��Ԫ��ͬ������6%������Ŀ��434�����鲼���ij��г�100����һ�����߳��л�ֵռ��72%�����У����۰Ĵ������������Ǽ��������ֱ�������3950��Ԫ��3450��Ԫ��2500��Ԫ��

����2020ȫ�꣬��ï���Ż�ȡ����100�飬Ȩ��ǰ�����ܼ�Լ908��Ԫ�����������1535��ƽ���ף���ֵ��2860��Ԫ������һ�����߳��л�ֵռ��60%�������ǿ�������߳��У�ռ��86%��

����2021�꣬��ï���ճ�5500��Ԫ���ۻ�ֵ������87%������һ����ǿ�����߳��У�75%Ϊ�ṩ��ԣ�ֽ�����סլ���Ʒ����ֵ��ԣ�Ҿ߱��ṹ���ƣ�ҵ̬�������Դ���ڵ���������á�

�����ڲ�Ʒ��������Ƶļӳ��£���ï�������Ե����������࣬Ϊ���������ļ����ͷż�3300������Ŀ���ʵ���ṩǿ��֧�š�