央广网4月1日消息(记者 李志勇)2020年大悦城控股的底色略显悲凉,高管频频离职、销售目标未能达成、增收不增利持续、三条红线财务指标归类“黄档”。2020年度业绩报告发布的前一周,大悦城控股原董事长周政辞职,被指疑似业绩不佳所致。

根据年报数据显示,2020年大悦城控股实现全口径销售额694亿。按照其内部约定的900年度销售目标计算,仅完成77%。全年,大悦城控股确认的营业收入为84.45亿,同比上年(调整后)增加13.76%;归母净利润为-3.87亿,同比上年(调整后)下降118.88%。

尽管在31日发布的投资者关系活动公告中,只字未提致歉之事。但在前一日业绩说明会现场,管理层就大悦城控股不尽如人意的业绩多次向投资者致歉。大悦城控股董事、总经理曹荣根表示:“过去的一年,计提资产减值及市场的负面冲击等带来了业绩压力,我在这里代表管理层向广大投资者表达歉意。同时,公司将积极面对未来,将去年的业绩的压力转化为今年工作的动力。”他强调,2021年会在确保品质的基础上降本增效,加强销售确保实现千亿签约销售额。

每股收益连续3年下滑 首度出现负数

每年业绩会上,管理层的表态,意在提振投资者信心。但对投资者最大的鼓励,莫过于送到其手中的收益。显然,大悦城控股稀释后的每股收益连续三年下降,盈利能力的持续下滑,没能让投资者放心。

数据显示:2017年-2019年大悦城控股稀释后的每股收益而分别为0.52元、0.77元、0.61元。而截至2020年末,大悦城控股稀释后的每股收益为-0.09元,同比下降117.31%,收益首次为负数。

大悦城控股增收不增利的状况加剧,且出现由盈转亏局面。2020年,大悦城控股实现营业收入384.45亿,同比上年(调整后)增加13.76%;归母净利润为-3.87亿,同比上年(调整后)下降118.88%;归母扣非净利润为-5.01亿,同比上年(调整后)下降140.72%。

图源:大悦城控股&大悦城地产2020年报业绩说明会

其实,大悦城控股利润可能出现大幅度下滑的状况在2019年有所显现。2019年年报中,大悦城控股营业收入大增52.41%,归母净利润同比增长15.27%,归母扣非净利润几乎停滞不前,仅小幅增长0.51%。

回溯2019年大悦城控股的运营动作可以发现,大悦城控股利润的重要支撑源于对资产处置等。在当年,大悦城控股高达11.48亿的非经常性损益中,因发生处置子公司股权、追加投资实现非同一控制下企业合并等取得投资收益约14.57亿元。

到2020年此类非经常性收益同比下降约90%,给大悦城控股的利润获取带来不小打击。在此前发布的2020年业绩预告中,大悦城控股亦坦言,非经常性收益减少是净利润下滑的主因之一。

将近13亿的计提减值让大悦城控股净利润雪上加霜。年报显示,2020年大悦城控股对位于天津、成都、江苏、太仓、南京的部分项目计提存货跌价准备7.22亿,坏账准备5.72亿,计提资产减值准备共计约12.93亿。

对于上述部分项目存货减值问题,如果致使其减值的因素消失,有可能返还相关减值。但在业绩说明会上,大悦城控股副总经理姚长林坦言,考虑到2021年房地产调控的政策仍然会持续,从谨慎判断此部分减值回转的可能性不高。

此外,疫情影响致使大悦城控股全年持有型项目运营收入同比减少约9.6亿元;2020年结算销售型项目中低毛利项目占比提高,故销售毛利率较去年的38%下降约10个百分点等因素也使得大悦城控股利润下降。

财务结构指标:由“橙档”降为“黄档”

“三条红线”管控措施出台后,上市房企财务结构是否达到监管本门的要求成为绕不开的话题。

根据监管部门要求,剔除预收款后的资产负债率不得大约70%;净负债率不得超过100%;现金短债比要大于1。如果三项指标均不达标,归为红档,有息负债规模不得提升;两项不达标,归为橙档,有息负债规模年增速不得超过5%;一项不达标,归属“黄档”,有息负债规模年增速不得超过10%;三项指标全部达标,归为绿档,有息负债规模年增速不得超过15%。

作为中粮集团旗下唯一的地产和管理平台,“三条红线”管控新规出炉时,大悦城控股现金短债比达到1.91倍,现金流较为安全,但剔除预收款后的资产负债率及净负债率分别为73.57%、105%均踩线,归属“橙档”。

为优化财务结构,大悦城控股强化强化现金管控,降低融资成本。通过抓销售回款,2020年大悦城控股实现权益销售回款648.73亿元,同比增长6.9%;手持现金317亿。

同时,通过发行公司债、中期票据等方式,实现融资成本进一步下降。报告期末,公司有息负债余额708.06亿元,长短期融资结构合理匹配并不断优化。平均融资成本降至5.10%,较年初下降0.13个百分点,处于行业较低水平。

报告期末,大悦城控股的现金短债比为1.76倍,净负债率为85.53%;扣除预收账款后的资产负债率为71.76%。根据“三条红线”管控新规,大悦城控股财务指标中还剩一项不达标,企业分级从“橙档”降为“黄档”。

不过,对于财务结构问题,大悦城控股自信心在年报中便有所体现。年报显示:2020年实现权益销售回款648.73亿元,同比增长6.9%。大悦城控股表示,增长的权益销售回款,为公司现金流安全提供保障。同时,大悦城控股积极拓宽融资渠道,有效地降低了公司整体的融资成本:2020年3月控股子公司中粮置业投资有限公司发行15亿元公司债券,2020年8月公司发行20亿元公司债,2020年11月中粮置业投资有限公司发行15亿元中期票据。报告期末,公司有息负债余额708.06亿元,长短期融资结构合理匹配并不断优化。平均融资成本降至5.10%,较年初下降0.13个百分点,处于行业较低水平。

在大悦城看来,央企的天然背书,让其拥有较强的融资优势以及潜在的适度杠杆扩张空间。

实现千亿目标 销售增速需44%以上

除了对财务状况的自信,大悦城控股对三年前定下的2021年千亿销售目标也表现出信心。

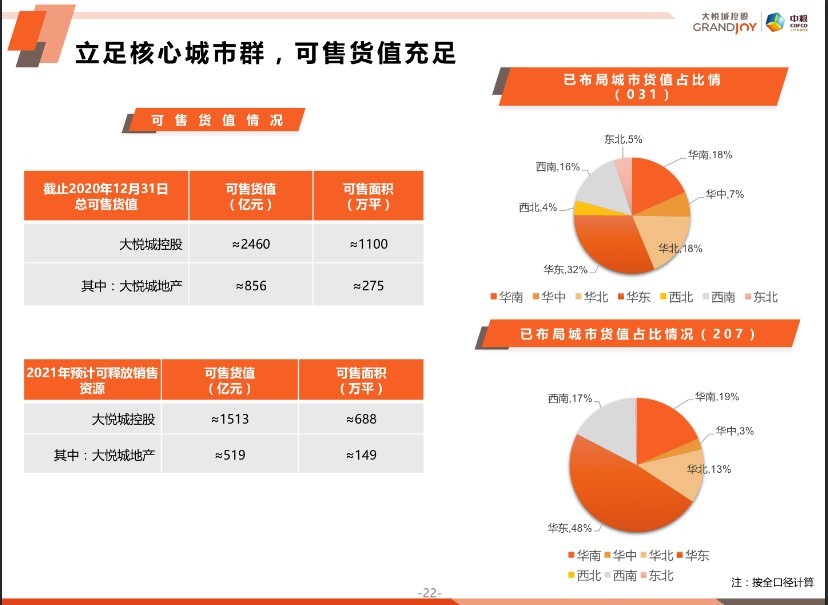

目前大悦城控股已进入全国36个城市(含香港),土地储备主要分布于京津冀、长三角、长江中游、粤港澳大湾区、成渝等核心都市圈。曹荣根表示,大悦城控股重点布局高潜力发展城市,且截至2020年末大悦城控股可售货值为2460亿,其中大悦城地产占856亿,2021年可售货值约1513亿,能够支撑1000亿销售目标的实现。

报告期内,大悦城控股新增土地面积205.65万平方米,新增土储计容建筑面积456.73万平方米,土地款总额209.12亿元,平均楼面价为4,579元/平方米,平均溢价率为10.2%。

实际上,要实现千亿目标对大悦城控股来说具有相当的挑战性。2020年大悦城控股实现全口径销售694亿,同比下降2.37%,未完成900亿销售目标。按2020年全口径销售额计算,年内完成千亿销售目标,大悦城控股销售同比增速许达到44%以上。

图源:大悦城控股&大悦城地产2020年报业绩说明会

不过有压力,不代表没有机会。从2021年前2月看,大悦城控股正在加速销售。克而瑞研究中心数据显示,前2月大悦城控股实现销售107.2亿,较2020年的28.3亿增长278.8%。

同时,大悦城控股也在推动项目周转速度的提升。截至报告期末,拿地到开工平均周期7.4个月,拿地到开盘平均周期11.2个月,拿地到现金流回正平均周期29个月,分别较推行前缩短2.7个月、6.3个月、10个月。

对于未来3-5年的销售规模增长,大悦城控股方面表示,在去年已经做好规划,其中包括每年的签约、回款、获取土地等多方面。大悦城控股称,未来三年公司将保持稳定的增长速度,在量和质上保持增长。过去两年公司的城市能级在下沉,未来预计一线城市销售规模占比30%左右。

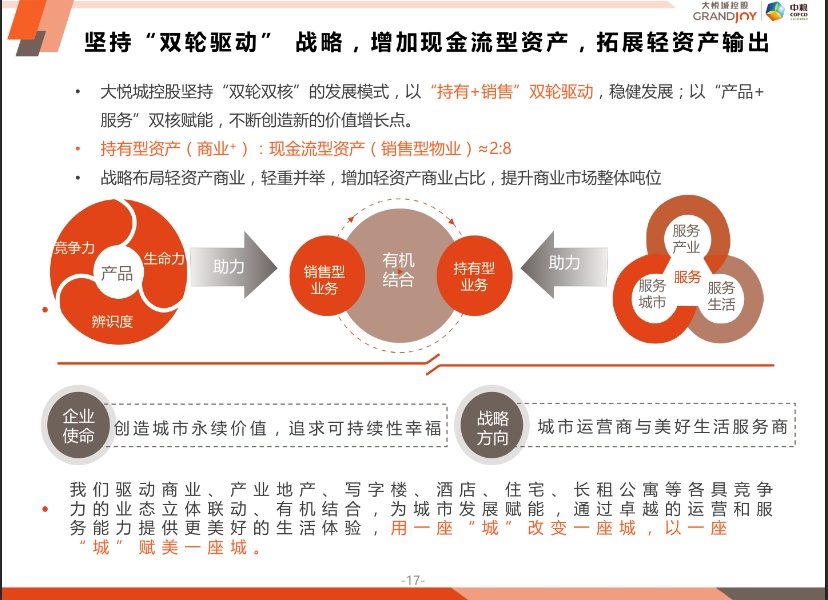

此外,曹荣根指出,大悦城控股未来发展的核心要点在于提升效率、提升回报,增加现金流,拓展轻资产输出,持续优化销售型资产与持有型资产之间比例,使两者之间的资产配比为2:8。

图源:大悦城控股&大悦城地产2020年报业绩说明会

3月31日,大悦城控股发布2021年第一次临时股东大会决议公告,选举由伟、刘云出任公司第十届董事会非独立董事,大悦城即将迎来新的掌门人。新任董事长能否带领大悦城扭亏为盈,如约完成千亿目标,抱有期待的不仅是大悦城的股东们。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容