央广网北京4月2日消息(记者 门庭婷)“救火”接班的王晓松,在掌舵新城控股的第二个完整年里,仍旧没有跳出销售额逐年下滑的窘境。营收增速5年最低,净利润下降,重仓区域受到疫情严重影响……王晓松比任何人都需要一场胜利,让新城重回增长,对内给“前朝老臣”、对外给投资者一个并不一定满意但至少可以接受的答卷。然而新城控股交出的2021年报,似乎并没有做到。

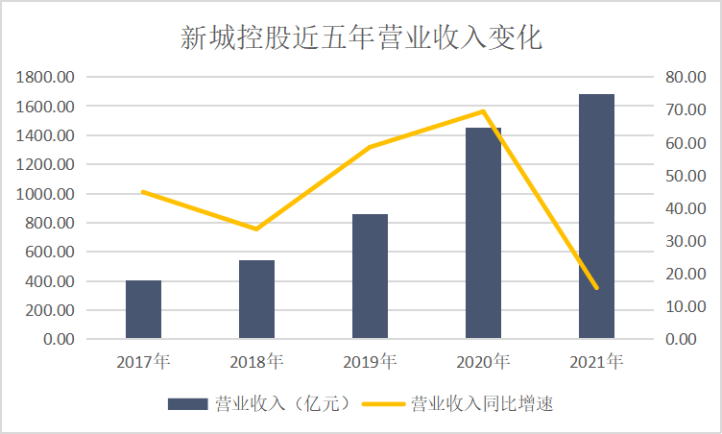

(新城控股近五年营业收入变化,央广网房产制图)

年报数据显示,2021年新城控股实现销售额2337.75亿元,同比下滑6.84%,连续两年负增长,且未能完成2600亿销售目标;实现营业收入1682.32亿元,同比增长15.64%;实现归属上市公司股东净利润125.98亿元,同比下滑17.42%;实现归属于上市公司股东的扣除非经常性损益的净利润为102.45亿,同比下滑21.53%;房地产开发毛利率也由2020年的21.74%下降至2021年的17.68%。

检视:计提致归母净利润减少34.4亿元

“去年在业绩发布会中,我们也提到了房地产行业发展已经从‘冲浪运动’转变成‘帆船运动’。我们想说,浪看得到,但风看不到,唯有不断提升自身能力,找准风向,才能迎风而上。2021年整个房地产行业的变才是唯一不变的真理。”3月31日下午,在新城控股2021年业绩说明会上,董事长王晓松发表了自己对2021年房地产行业发展的看法。

在所谓房地产行业的“帆船运动”中,王晓松是否找准了发展“风向”外人不得而知,但2021年新城控股计提的各类资产减值准备增加却肉眼可见。

根据新城控股发布的公告,2021年度新城控股计提各类资产减值准备从2020年度的17.78亿提升至54.04亿,翻了3倍有余。

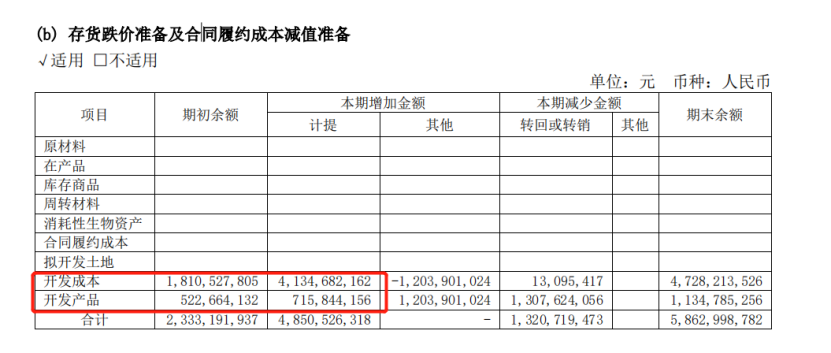

在新城控股2021年的资产减值准备中,计提坏账准备约5.54亿元,计提存货跌价准备合计约48.51亿。存货跌价是新城控股资产减值的主要原因。

在新城控股的年报中,没有对存货跌价的原因给出详细解释,仅表示:当存货成本高于其可变现净值时,新城控股会根据成本与其可变现净值的差额计提存货跌价损失准备。可变现净值的确定涉及重大会计估计,包括对预计售价、销售费用和待投入开发成本等的估计。

(新城控股2021年年报截图,央广网发)

而在新城控股存货跌价准备中,开发成本约41.35亿元,开发产品约7.16亿元。

大额的资产减值直接影响企业利润。新城控股在公告中指出,本次计提资产减值准备减少公司2021年度归属于上市公司股东的净利润约34.4亿元。

隐忧:重仓城市去化慢 库存压力增大

分析造成新城控股资产减值的原因,业内人士认为,除了与去年下半年急转直下的房地产市场有关,其本身的投资布局或许也脱不开关系。

数据显示,截至2021年12月31日,新城控股拥有土地储备约1.38亿平方米,相较于上一年同期微降,其中一二线城市约占总土地储备的37%,同比下降3个百分点,长三角区域的三四线城市占比约30%,其他城市占比约33%。

从销售额上看,2021年新城控股2337.75亿元的合约销售额中,一二线城市占比约44%,长三角的三四线城市占比约37%,其他城市占比约19%。

在销售贡献较弱的三四线及以下能级城市,新城控股所拥有的土地储备量要明显高于销售贡献率较高的一二线城市。据克而瑞数据显示,自去年下半年起,受各种因素叠加影响,三四线城市库存压力陡增,截至2022年2月末,三四线城市去化周期已经增至23.25个月,逼近2020年3月疫情期高位。

自信:土储足够未来2-3年开发?

据王晓松介绍,在新城控股的土地储备中,扣除公建配套、自持吾悦广场和已售未结算面积,新城控股拥有全口径可售面积5000-6000万平方米,重点城市包括天津、苏州、昆明、常州、重庆、徐州、淮安等。

在一线城市布局中,新城控股明显加大了对天津的投资力度:全年新增土地储备中,天津占据8宗,土地总价约68.61亿元。除天津新城万青时光里项目外,新城控股在天津新增地块均为2021年上半年土地市场热度相对较高时获取。

2021年新城控股全年新增土地77宗,总建筑面积约2157.66万平方米,土地总价约767.13亿元。其中,61宗为2021年上半年获取,总建筑面积达1831.61万平方米,占全年新增建筑面积的84.89%。对于上、下半年差距较大的拿地节奏,王晓松表示,上半年新城控股是顺势而攻,投销并进,下半年是逆势而守,遵守纪律,谨慎拓储。

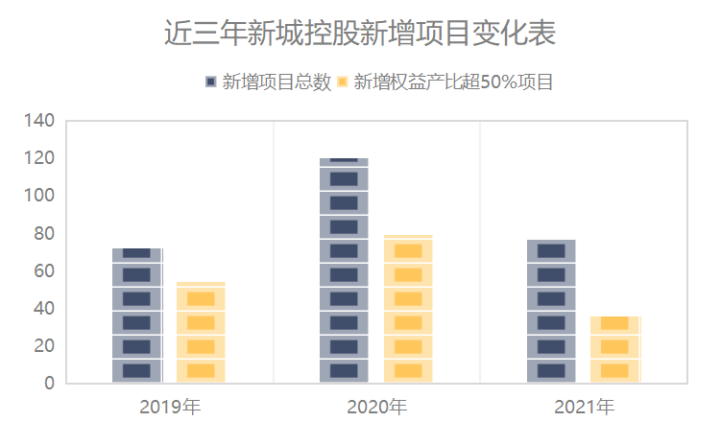

(近三年新城控股新增项目变化表,央广网房产制图)

同时可以看到,在2021年新增土地中,新城控股权益占比超过50%的项目仅36个,不足一半。而在2020年新城控股新增的120宗土地中,权益占比超过50%的项目达到79个。在2019年新城控股新增的72宗土地中,权益占比超过50%的项目要达到54个。新城控股在新增项目中的总权益占比正在下降。

对于公司上半年集中拿地、深耕天津、重仓三四线的布局,新城控股在年报中表现出较高的自信。其在年报中指出,目前土地储备可满足未来2-3年的开发运营所需,且相对优良的战略布局与丰富土地储备保障了公司的持续稳步发展。

回避:销售额连续负增长 暂不披露2022年销售目标

但在业绩说明会中,当被问及2022年的销售目标时,新城控股管理层却表示,目前未对销售目标具体数据进行披露,会在适当的时候披露。

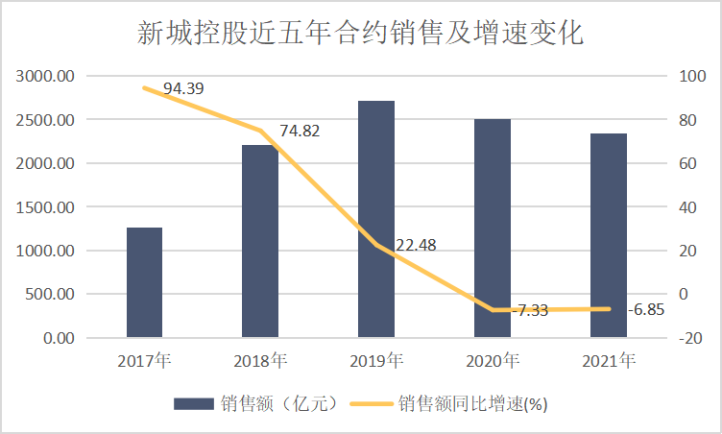

(新城控股近五年合约销售及增速变化,央广网房产制图)

而自2018年销售规模进入“两千亿军团”后,新城控股的销售额增速就已经呈现逐年下降态势,并在2020年首次出现负增长。2021年新城控股的销售额进一步下滑6.85%至2337.75亿。

从新城控股公布的2800亿可售货值看,业内人士预计,2022年新城控股的销售额大概率将持续下滑。即便按照80%的去化率计算,2022年新城控股的销售额也才能达到2240亿元。而在2021年上半年市场情况相对较好的情况下,新城控股的去化率仅超六成。

此外,新城控股发布的销售简报显示:1-2月累计合同销售金额约190.94亿元,比上年同期减少34.37%,累计销售面积约198.19万平方米,比上年同期下降37.94%。

考验:红线转绿后挽救下滑的毛利率

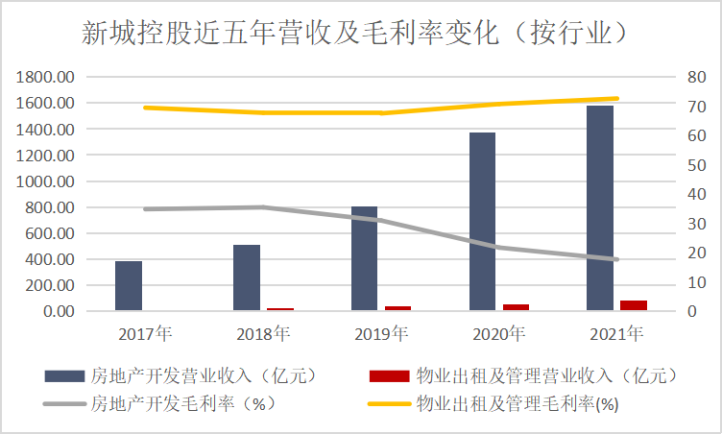

伴随销售额一同下滑的还有新城控股房地产开发业务的毛利率。数据显示:2017年-2021年,新城控股的房地产开发毛利率分别为34.85%、35.48%、30.98%、21.74%、17.68%,已经连续四年出现下滑。

(新城控股近五年营收及毛利率变化,央广网制图)

尽管新城控股物业出租及管理毛利率一直保持高位,2021年这一数据甚至达到了72.64%,但相对房地产开发业务来说,新城控股的物业出租及管理业务有限的营收体量未能挽回其毛利率下滑的大局。2021年新城控股整体毛利率为20.4%,较上一年同期下滑3.1个百分点。

对于毛利率的下滑,王晓松表示,主要由于房地产行业从去年下半年快速遇冷,公司去化承压打折销售所致,今年2月起折扣力度已经逐渐收回。在他看来,目前行业毛利率已在底部,未来会进一步慢慢修复。

就“三线四档”要求看,年报数据显示,报告期内新城控股由“黄档”降至“绿档”。其中,剔除预收账款后的资产负债率为69.95%,现金短债比为1.07,两项数值擦线达标,净负债率为48.12%,处于行业较低水平。

从债务方面看,尽管年报显示截至去年年底新城控股手持现金552.26亿,且自2021年下半年以来,新城控股进行了提前赎回美元债、提前兑付中期票据、高管在二级市场购买公司债等操作,但就像部分暴雷房企还债自证一样,新城控股始终没有摆脱市场质疑。

业绩说明会上,被问及债务规模及偿债计划时,王晓松表示,今年新城控股在公开市场到期债务共计126亿,在1-3月份已经偿还46亿,占比37%,其中3月份为偿债高峰期,公司已经平稳度过,剩余的部分债券到期时间分布相对比较均匀。

面对公开市场融资预计什么时候取得新进展的问题,王晓松则表示,新城控股一直在筹备,但前一段时间地产板块民营企业二级市场的债券价格波动比较大,发行利率较高,不符合新城控股对融资成本的要求,但随着按揭、开发贷的改善,公开市场融资一定会有机会。

对于行业的深度调整,王晓松感慨,“高杠杆”在行业上行期是助推器,在下行期则是压死骆驼的最后稻草。

展望2022年,他认为市场有望重回稳定状态,新城控股将坚持“轻重并举”的双轮驱动2.0战略,围绕“有回笼的销售、有利润的增长、有品质的产品与服务”稳健运营,不断“降占用、增资本”。王晓松表示,自2020年起新城控股已经不盲目追求规模,当时已经提出由“增量”转向“提质”,以资本回报率为核心,聚焦利润,为公司安全稳健经营打下扎实基础。

但从2021年交出的成绩单看,新城控股要实现“有质量”的增长,还有一段很长的路要走。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容